Fundacja Rodzinna zabezpiecz siebie i swoją rodzinę na pokolenia

- Fundacja rodzinna jest to nowe fantastyczne rozwiązanie wprowadzone ustawą z dnia 26.01.2023 r. o fundacji rodzinnej.

- Rozwiązanie to pozwala zbudować struktury organizacyjne i zapewnić kontynuację biznesu oraz ochronę majątku w perspektywie dłuższej niż jedno pokolenie, bez osobistego zaangażowania następców prawnych.

- Fundacja pozwala też realizować świadczenia dla swoich beneficjentów bez zagrożeń dla integralności majątku rodzinnego i płynności finansowej spółek, w których posiada udziały.

- Fundacja działa jak skarbiec rodzinny: ma chronić majątek, zapewnić rodzinie środki finansowe, a przy tym realizować wizję fundatora i dbać o wartości przyjęte przez niego w biznesie. Fundację można już założyć od kwoty 100 tys. zł.

- Koszt założenia to opłaty ok. 1.000 zł + wynagrodzenie kancelarii + taxa notarialna (maksymalne stawki taksy notarialnej znajdują się w Rozporządzeniu Ministra Sprawiedliwości z dnia 28 czerwca 2004 r. w sprawie maksymalnych stawek taksy notarialnej (Dz. U. Nr 148, poz. 1564 z późn. zm.).

- powyżej 60.000 zł do 1.000.000 zł – 1010 zł + 0,4% od nadwyżki powyżej 60.000 zł;

- powyżej 1.000.000 zł do 2.000.000 zł – 4770 zł + 0,2% od nadwyżki powyżej 1.000.000 zł;

- powyżej 2.000.000 zł – 6770 zł + 0,25% od nadwyżki powyżej 2.000.000 zł, nie więcej jednak niż 10.000 zł, a w przypadku czynności dokonywanych pomiędzy osobami zaliczonymi do I grupy podatkowej w rozumieniu przepisów ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn nie więcej niż 7500 zł.

- Koszt obsługi księgowej miesięcznie waha się od 500 zł do 2.000 zł.

Podsumowując:

korzystniejsze opodatkowanie i to od podjętych środków a nie zarobionych dzięki czemu akumulujemy i pomnażamy majątek, bezpieczeństwo przed wierzycielami w skarbcu rodzinnym przy odpowiednich parametrach, możliwość zaciągnięcia kredytów pod zakumulowany majątek fundacji, realizacja wizji fundatora. Przeczytaj również: Cit Estoński, polityka podatkowa i Prosta Spółka Akcyjna.

Rozdział 1: Informacje wstępne – Fundacja Rodzinna

- Regulowana jest Ustawą z dnia 26 stycznia 2023 r. Dz. U. 2023.326 o fundacji rodzinnej,

- Fundacja rodzinna jest osobą prawną utworzoną w celu gromadzenia mienia, zarządzania nim w interesie beneficjentów oraz spełniania świadczeń na rzecz beneficjentów. Fundator określa w statucie szczegółowy cel fundacji rodzinnej.

- Fundacja rodzinna w przypadku beneficjenta będącego osobą fizyczną może w szczególności pokrywać koszty jego utrzymania lub kształcenia, a w przypadku beneficjenta będącego organizacją pozarządową, o której mowa w art. 3 ust. 2 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (Dz. U. z 2022 r. poz. 1327, 1265 i 1812), prowadzącą działalność pożytku publicznego wspierać działalność pożytku publicznego w rozumieniu art. 3 ust. 1 tej ustawy.

- Nazwa fundacji rodzinnej może być obrana dowolnie i zawiera dodatkowe oznaczenie „Fundacja Rodzinna”.

- Fundacja rodzinna nabywa osobowość prawną z chwilą wpisu do rejestru fundacji rodzinnych.

- Fundacja rodzinna może wykonywać działalność gospodarczą w rozumieniu art. 3 ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców (Dz. U. z 2023 r. poz. 221) tylko w zakresie:

- zbywania mienia, o ile mienie to nie zostało nabyte wyłącznie w celu dalszego zbycia;

- najmu, dzierżawy lub udostępniania mienia do korzystania na innej podstawie;

- przystępowania do spółek handlowych, funduszy inwestycyjnych, spółdzielni oraz podmiotów o podobnym charakterze, mających swoją siedzibę w kraju albo za granicą, a także uczestnictwa w tych spółkach, funduszach, spółdzielniach oraz podmiotach;

- nabywania i zbywania papierów wartościowych, instrumentów pochodnych i praw o podobnym charakterze;

- udzielania pożyczek:

- spółkom kapitałowym, w których fundacja rodzinna posiada udziały albo akcje,

- spółkom osobowym, w których fundacja rodzinna uczestniczy jako wspólnik,

- beneficjentom;

- obrotu zagranicznymi środkami płatniczymi należącymi do fundacji rodzinnej w celu dokonywania płatności związanych z działalnością fundacji rodzinnej;

- produkcji przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych, z wyjątkiem przetworzonych produktów roślinnych i zwierzęcych uzyskanych w ramach prowadzonych działów specjalnych produkcji rolnej oraz produktów opodatkowanych podatkiem akcyzowym, o ile ilość produktów roślinnych lub zwierzęcych pochodzących z własnej uprawy, hodowli lub chowu, użytych do produkcji danego produktu stanowi co najmniej 50% tego produktu;

- gospodarki leśnej.

- Fundatorem fundacji rodzinnej może być wyłącznie osoba fizyczna posiadająca pełną zdolność do czynności prawnych, która złożyła oświadczenie o ustanowieniu fundacji rodzinnej w akcie założycielskim albo w testamencie.

Rozdział 2: Strategia podatkowa a efektywność podatkowa

- Fundacja zwolniona z podatku od zysków kapitałowych (np. dywidendy, odsetki).

- Zgodnie z zasadą wyrażoną w art. 6 ust. 1 pkt 25 PDOPrU dochody fundacji rodzinnych korzystają ze zwolnienia z CIT. Przy czym w myśl art. 6 ust. 8 PDOPrU zwolnienie to nie ma zastosowania do osiąganych przez fundację rodzinną przychodów z najmu, dzierżawy lub innej umowy o podobnym charakterze, której przedmiotem jest przedsiębiorstwo, zorganizowana część przedsiębiorstwa lub składniki majątku służące prowadzeniu działalności przez beneficjenta, fundatora lub podmiot powiązany w rozumieniu art. 11a ust. 1 pkt 4 PDOPrU z fundacją rodzinną, beneficjentem lub fundatorem, przy czym wielkość udziałów i praw, o których mowa w art. 11a ust. 2 pkt 1 PDOPrU wynosi co najmniej 5%.

- Zgodnie z art. 11a ust. 1 pkt 4 ustawy o CIT, w przypadku gdy fundacja rodzinna wynajmuje nieruchomości osobom trzecim, a nieruchomość służy tym podmiotom do prowadzenia działalności gospodarczej, to fundacja rodzinna będzie podlegać 19% CIT na zasadach ogólnych. Miej jednak na uwadze, że podatek od nieruchomości jest również wymagany, jeśli fundacja rodzinna jest właścicielem nieruchomości lub obiektów budowlanych, posiadaczem samoistnym nieruchomości lub obiektów budowlanych, użytkownikiem wieczystym nieruchomości lub obiektów budowlanych, lub dzierżawcą nieruchomości lub obiektów budowlanych

Wnioski:

- Beneficjent ze spółki która jest na CIT Estońskim – zapłaci efektywnie jako mały podatnik od 20% (zamiast 26,29%), do 25% (zamiast 34,39%) od wypłaconego zysku (nie wypracowanego) przez spółkę. Rozwiązanie jest to idealne – gdy firma buduje kapitał obrotowy i majątek, a akcjonariusz / udziałowiec cieszy się zyskami. Zastosowanie tam – gdzie inwestycja jest trwa i czynione są dalsze nakłady np. na zwiększenie aktywów obrotowych.

- Beneficjent Fundacji Rodzinnej będąca udziałowcem spółek które nie są na Cit Estońskim – zapłąci efektywnie jako mały podatnik 9% + 0% = 9%, a jako pozostały podatnik 19% + 0% = 19%. Dopiero przy podjęciu pieniędzy z fundacji beneficjent dodatkowo zapłaci 15%, co oznacza że efektywnie mały podatnik zapłaci 24% (zamiast 26,29%), a duży podatnik 34% (zamiast 34,39%). Rozwiązanie jest to idealne – gdy firma nie buduje kapitału obrotowego i majątku, a akcjonariusz buduje kapitał. Zastosowanie tam – gdzie inwestycja jest zakończona i pozostają tylko dywidendy.

| Wariant optymistyczny | Mały podatnik zapłaci 9% CIT. Dodatkowo 15% CIT przy wypłacie środków beneficjentom. |

| Wariant pesymistyczny | Duży podatnik zapłaci 19% CIT. Dodatkowo 15% CIT i 15% PIT przy wypłacie środków beneficjentom spoza rodziny. |

| Podatek CIT | Fundacja zwolniona z CIT, ale płaci 15% CIT przy wypłacie świadczeń beneficjentom. |

| Podatek PIT | Świadczenia dla beneficjentów podlegają PIT (15%), chyba że są to bliscy rodziny fundatora (zwolnienie). |

| Podatek od spadków i darowizn | Beneficjenci zwolnieni od podatku od spadków i darowizn. Osoby trzecie muszą płacić ten podatek. |

| Zwolnienie z podatku od zysków kapitałowych | Fundacja zwolniona z podatku od zysków kapitałowych (np. dywidendy, odsetki). |

| Podsumowanie opodatkowania | CIT płatny przy wypłacie środków, stawka 15%. Beneficjenci płacą 0% lub 15% PIT w zależności od relacji z fundatorem. |

| 15% CIT / 0% PIT | Wypłaty do fundatora i beneficjentów z 'grupy zero’ obciążone 15% CIT, zwolnione z PIT. |

| 15% CIT / 15% PIT | Wypłaty do beneficjentów spoza 'grupy zero’ obciążone 15% CIT i 15% PIT. |

Rozdział 3: Stawki CIT w fundacjach rodzinnych:

- Zwalnia się od podatku CIT fundację rodzinną – przy czym zwolnienie to ma zastosowanie do działalności gospodarczej fundacji rodzinnej niewykraczającej poza zakres określony w art. 5 ustawy o fundacji rodzinnej, to jest tylko w zakresie:

- zbywania mienia, o ile mienie to nie zostało nabyte wyłącznie w celu dalszego zbycia;

- najmu, dzierżawy lub udostępniania mienia do korzystania na innej podstawie;

- przystępowania do spółek handlowych, funduszy inwestycyjnych, spółdzielni oraz podmiotów o podobnym charakterze, mających swoją siedzibę w kraju albo za granicą, a także uczestnictwa w tych spółkach, funduszach, spółdzielniach oraz podmiotach;

- nabywania i zbywania papierów wartościowych, instrumentów pochodnych i praw o podobnym charakterze;

- udzielania pożyczek:

- spółkom kapitałowym, w których fundacja rodzinna posiada udziały albo akcje,

- spółkom osobowym, w których fundacja rodzinna uczestniczy jako wspólnik,

- beneficjentom;

- obrotu zagranicznymi środkami płatniczymi należącymi do fundacji rodzinnej w celu dokonywania płatności związanych z działalnością fundacji rodzinnej;

- produkcji przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych, z wyjątkiem przetworzonych produktów roślinnych i zwierzęcych uzyskanych w ramach prowadzonych działów specjalnych produkcji rolnej oraz produktów opodatkowanych podatkiem akcyzowym, o ile ilość produktów roślinnych lub zwierzęcych pochodzących z własnej uprawy, hodowli lub chowu, użytych do produkcji danego produktu stanowi co najmniej 50% tego produktu (działalność tę fundacja rodzinna może wykonywać wyłącznie w związku z prowadzonym gospodarstwem rolnym);

- gospodarki leśnej (działalność tę fundacja rodzinna może wykonywać wyłącznie w związku z prowadzonym gospodarstwem rolnym).

- W stawce 0,035%

- W przypadku podatku od przychodów z budynków, to jest od przychodu ze środka trwałego będącego budynkiem, który:

- stanowi własność albo współwłasność podatnika,

- został oddany w całości albo w części do używania na podstawie umowy najmu, dzierżawy lub innej umowy o podobnym charakterze,

- jest położony na terytorium Rzeczypospolitej Polskiej.

- W przypadku podatku od przychodów z budynków, to jest od przychodu ze środka trwałego będącego budynkiem, który:

- W stawce ryczałtowej 15%

- W przypadku podatku dochodowego od przekazanego lub postawionego do dyspozycji przez fundację rodzinną bezpośrednio lub pośrednio:

- świadczenia, o którym mowa w art. 2 ust. 2 ustawy o fundacji rodzinnej,

- mienia w związku z rozwiązaniem fundacji rodzinnej,

- świadczenia w postaci ukrytych zysków.

- Podstawę opodatkowania stanowi przychód odpowiadający wartości świadczenia lub mienia.

- W przypadku podatku dochodowego od przekazanego lub postawionego do dyspozycji przez fundację rodzinną bezpośrednio lub pośrednio:

- W stawce 19% dla najmu

- W odniesieniu do osiąganych przez fundację rodzinną przychodów z najmu, dzierżawy lub innej umowy o podobnym charakterze, której przedmiotem jest przedsiębiorstwo, zorganizowana część przedsiębiorstwa lub składniki majątku służące prowadzeniu działalności przez beneficjenta, fundatora lub podmiot powiązany w rozumieniu art. 11a ust. 1 pkt 4 ustawy o CIT z fundacją rodzinną, beneficjentem lub fundatorem, przy czym wielkość udziałów i praw, o których mowa w art. 11a ust. 2 pkt 1 ustawy o CIT, wynosi co najmniej 5%.

- W sytuacji powyższej, fundacja rodzinna nie korzysta ze zwolnienia podmiotowego, a zatem rozlicza podatek na zasadach ogólnych, a podstawę opodatkowania stanowi dochód, czyli przychód pomniejszony o koszty uzyskania przychodów. Przy czym stawka CIT zawsze wyniesie 19%, ponieważ przepisu o stawce podatku CIT 9% nie stosuje się do fundacji rodzinnych.

- W stawce 19% przy utracie prawa do zwolnienia

- Fundacja rodzinna w organizacji traci prawo do zwolnienia podmiotowego, w przypadku gdy nie została zgłoszona do rejestru fundacji rodzinnych w terminie sześciu miesięcy od dnia jej powstania albo postanowienie sądu rejestrowego odmawiające jej zarejestrowania stało się prawomocne. Przy czym utrata prawa do zwolnienia następuje od dnia powstania fundacji rodzinnej w organizacji, a zatem ze skutkiem wstecznym.

- W przypadku powyższym fundacja rodzinna w organizacji jest obowiązana do:

- złożenia zeznania albo takich zeznań obejmujących okres od początku jej powstania oraz

- zapłaty podatku wraz z odsetkami za zwłokę, przy czym odsetki nalicza się od następnego dnia po upływie terminu do złożenia zeznania do dnia zapłaty podatku włącznie.

- W sytuacji powyższej, fundacja rodzinna w organizacji nie korzysta ze zwolnienia podmiotowego, a zatem rozlicza podatek na zasadach ogólnych, a podstawę opodatkowania stanowi dochód, czyli przychód pomniejszony o koszty uzyskania przychodów. Przy czym stawka CIT zawsze wyniesie 19%, ponieważ przepisu o stawce podatku CIT 9% nie stosuje się do fundacji rodzinnych. A ilekroć w ustawie o CIT jest mowa o fundacji rodzinnej – oznacza to fundację rodzinną albo fundację rodzinną w organizacji w rozumieniu ustawy o fundacji rodzinnej.

- W stawce podwyższonej 25%

- W zakresie w jakim fundacja rodzinna prowadzi działalność gospodarczą wykraczającą poza zakres określony w art. 5 ustawy o fundacji rodzinnej.

- Podstawę opodatkowania stanowi dochód, czyli przychód pomniejszony o koszty uzyskania przychodów – jest ona zatem w przeciwieństwie do podatku ryczałtowego w stawce 15% ustalana na zasadach ogólnych. Jednakże, nie jest możliwe stosowanie zwolnień i odliczeń określonych w art. 17-18f ustawy o CIT. Należy nadto pamiętać, że pomimo powyższego opodatkowania wypłata przez fundację rodzinną świadczenia jej beneficjentowi realizowana z opodatkowanych już dochodów będzie także opodatkowana 15% stawką ryczałtową.

Rozdział 4: Ważne informacje:

- [Ustanowienie fundacji rodzinnej przez więcej niż jednego fundatora]

- Fundacja rodzinna może być ustanowiona przez więcej niż jednego fundatora.

- Fundacja rodzinna ustanawiana w testamencie może mieć tylko jednego fundatora.

- [Wniesienie mienia na pokrycie funduszu założycielskiego]

- Fundator wnosi do fundacji rodzinnej mienie na pokrycie funduszu założycielskiego o wartości określonej w statucie, nie niższej niż 100 000 zł.

- [Obowiązek przeznaczenia zysku na pokrycie przyszłych strat fundacji rodzinnej]

- Jeżeli wynikająca z zatwierdzonego sprawozdania finansowego za dany rok obrotowy wartość aktywów fundacji rodzinnej jest niższa niż wartość jej zobowiązań, zysk za ten rok obrotowy przeznacza się na pokrycie przyszłych strat fundacji rodzinnej.

- [Spis mienia wnoszonego do fundacji rodzinnej]

- Prawa majątkowe wniesione przez fundatora albo osoby inne niż fundator do fundacji rodzinnej, ze wskazaniem osoby wnoszącej mienie oraz z określeniem rodzaju i wartości każdego z wniesionych składników mienia, w wysokości określonej według stanu i cen z chwili ich wniesienia oraz ich wartości podatkowej, zamieszcza się w spisie mienia.

- Fundator sporządza spis mienia wnoszonego do fundacji rodzinnej na pokrycie funduszu założycielskiego.

- Zarząd aktualizuje spis mienia i odpowiada za aktualność tego spisu.

- W spisie mienia zamieszcza się informację o aktualnych proporcjach, o których mowa w art. 28 ust. 1, dla każdego z fundatorów oraz fundacji rodzinnej.

- Spis mienia sporządza się w formie pisemnej.

- [Mienie wniesione do fundacji rodzinnej przez fundatora i fundację rodzinną]

- Dla celów podatku dochodowego od osób fizycznych określa się proporcję wartości mienia wniesionego do fundacji rodzinnej przez każdego z fundatorów lub przez fundację rodzinną.

- Mienie wniesione do fundacji rodzinnej w drodze darowizny albo spadku przez:

- fundatora lub jego małżonka, zstępnych, wstępnych lub rodzeństwo – uważa się za wniesione przez fundatora;

- inne osoby – uważa się za wniesione przez fundację rodzinną.

- W przypadku gdy do fundacji rodzinnej mienie wnosi wspólny zstępny, wstępny albo rodzeństwo więcej niż jednego fundatora, mienie uważa się za wniesione przez wszystkich tych fundatorów w równych częściach.

- [Osoby mogące być beneficjentami]

- Beneficjentem może być:

- a. osoba fizyczna,

- b. organizacja pozarządowa, o której mowa w art. 3 ust. 2 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie, prowadząca działalność pożytku publicznego w rozumieniu art. 3 ust. 1 tej ustawy

- która zgodnie ze statutem może otrzymać świadczenie od fundacji rodzinnej lub mienie w związku z rozwiązaniem fundacji rodzinnej.

- c. Beneficjentem może być fundator.

- Beneficjentem może być:

- [Katalog organów fundacji rodzinnej]

- Organami fundacji rodzinnej są zarząd, rada nadzorcza oraz zgromadzenie beneficjentów.

- [Zadania zarządu]

- Do zadań zarządu należy:

- prowadzenie spraw fundacji rodzinnej oraz reprezentowanie jej;

- realizacja celów fundacji rodzinnej określonych w statucie;

- podejmowanie czynności związanych z zapewnieniem płynności finansowej i wypłacalności fundacji rodzinnej;

- tworzenie, prowadzenie i aktualizowanie listy beneficjentów zgodnie z przepisami ustawy oraz zasadami zawartymi w statucie;

- informowanie beneficjenta o przysługującym mu świadczeniu;

- spełnianie świadczenia przysługującego beneficjentowi.

- Zarząd dokonuje przeglądu danych osobowych, o których mowa w art. 32 ust. 1 i 4, nie rzadziej niż raz w roku kalendarzowym w celu ustalenia, czy jest niezbędne ich dalsze przechowywanie. Zarząd niezwłocznie usuwa dane osobowe, których dalsze przechowywanie jest zbędne do zabezpieczenia praw lub interesów beneficjenta lub wykonywania obowiązków wynikających ze statutu.

- Do zadań zarządu należy:

- [Powołanie do pełnienia funkcji członka zarządu]

- Do pełnienia funkcji członka zarządu może być powołana osoba fizyczna posiadająca pełną zdolność do czynności prawnych.

- Członkiem zarządu nie może być osoba, która została skazana prawomocnym wyrokiem za przestępstwa określone w art. 228-231 oraz w przepisach rozdziałów XXXIII-XXXVII ustawy z dnia 6 czerwca 1997 r. – Kodeks karny (Dz. U. z 2022 r. poz. 1138, 1726, 1855, 2339 i 2600 oraz z 2023 r. poz. 289).

- Zakaz, o którym mowa w ust. 2, ustaje z upływem piątego roku od dnia uprawomocnienia się wyroku skazującego, chyba że wcześniej nastąpiło zatarcie skazania.

- W terminie trzech miesięcy od dnia uprawomocnienia się wyroku, o którym mowa w ust. 2, skazany może złożyć wniosek do sądu, który wydał wyrok, o zwolnienie go z zakazu pełnienia funkcji w fundacji rodzinnej lub o skrócenie czasu obowiązywania tego zakazu. Nie dotyczy to przestępstw popełnionych umyślnie. Sąd rozstrzyga o wniosku, wydając postanowienie.

- [Wynagrodzenie i inne świadczenia przysługujące członkom zarządu]

- Członkowie zarządu mogą pełnić swoje funkcje za wynagrodzeniem. Jeżeli nie umówiono się w sprawie wysokości wynagrodzenia, członkowie zarządu pełnią funkcję bez wynagrodzenia.

- Członkom zarządu przysługuje zwrot kosztów związanych z udziałem w pracach zarządu.

- [Fakultatywna lub obowiązkowa rada nadzorcza]

- Fundator w statucie może ustanowić radę nadzorczą.

- Jeżeli liczba beneficjentów przekracza dwadzieścia pięć osób, ustanowienie rady nadzorczej jest obowiązkowe.

- [Zakres odpowiedzialności członka zarządu, członka rady nadzorczej oraz likwidatora wobec fundacji rodzinnej]

- Członek zarządu, członek rady nadzorczej oraz likwidator odpowiadają wobec fundacji rodzinnej za szkodę wyrządzoną działaniem lub zaniechaniem sprzecznym z prawem lub postanowieniami statutu, chyba że nie ponoszą winy.

- Członek zarządu, członek rady nadzorczej oraz likwidator nie naruszają obowiązku dołożenia należytej staranności, jeżeli postępując w sposób lojalny wobec fundacji rodzinnej, działają w granicach uzasadnionego ryzyka gospodarczego, w tym na podstawie informacji, analiz i opinii, które muszą być w danych okolicznościach uwzględnione przy dokonywaniu starannej oceny.

- [Zakres audytu; skład zespołu audytorów]

- Firma audytorska albo zespół audytorów wyznaczone przez zgromadzenie beneficjentów dokonują audytu zarządzania aktywami fundacji rodzinnej, zaciągania i spełniania zobowiązań oraz zobowiązań publicznoprawnych, pod kątem prawidłowości, rzetelności oraz zgodności z prawem, celem oraz dokumentami fundacji rodzinnej.

- W skład zespołu audytorów wchodzą biegły rewident, doradca podatkowy, adwokat lub radca prawny.

- [Terminy przeprowadzania audytów]

- Audyt przeprowadza się co najmniej raz na cztery lata.

- W przypadku fundacji rodzinnej, której sprawozdanie finansowe podlega badaniu zgodnie z ustawą z dnia 29 września 1994 r. o rachunkowości, audyt przeprowadza się corocznie

- [Obowiązek wpisu do rejestru fundacji rodzinnych]

- Fundacja rodzinna podlega wpisowi do rejestru fundacji rodzinnych

- [Jawność rejestru fundacji rodzinnych]

- Rejestr fundacji rodzinnych jest jawny.

- Każdy ma prawo otrzymać poświadczone odpisy, wyciągi, zaświadczenia i informacje z rejestru fundacji rodzinnych.

- Zgłoszenie fundacji rodzinnej do rejestru fundacji rodzinnych

- Fundator zgłasza fundację rodzinną do rejestru fundacji rodzinnych.

- Sprawy z zakresu rejestru fundacji rodzinnych

- Art. 64a. Opłatę stałą w kwocie 500 złotych pobiera się od zgłoszenia fundacji rodzinnej do rejestru fundacji rodzinnych.

- Art. 64b. 1. Opłatę stałą w kwocie 250 złotych pobiera się od wniosku o wpis w rejestrze fundacji rodzinnych.

- Jedną opłatę stałą w kwocie 100 złotych pobiera się od skargi na orzeczenie referendarza sądowego, chociażby dotyczyło kilku wpisów w rejestrze fundacji rodzinnych.”.

Rozdział 5: Etapy założenia fundacji rodzinnej:

Ustawa o fundacji rodzinnej wskazuje, że założenie fundacji składa się z kilku głównych etapów:

- złożenia przez fundatora oświadczenia o ustanowieniu fundacji przed notariuszem w akcie założycielskim albo testamencie,

- sporządzenia statutu fundacji zawierającego reguły jej działania,

- przygotowania spisu mienia wniesionego do fundacji,

- ustanowienia organów fundacji,

- wniesienia funduszu założycielskiego do fundacji,

- wpisania fundacji do prowadzonego przez sąd rejestru fundacji rodzinnych.

Warto pamiętać, że fundacja rodzinna uzyskuje osobowość prawną dopiero z momentem wpisu do rejestru fundacji rodzinnych.

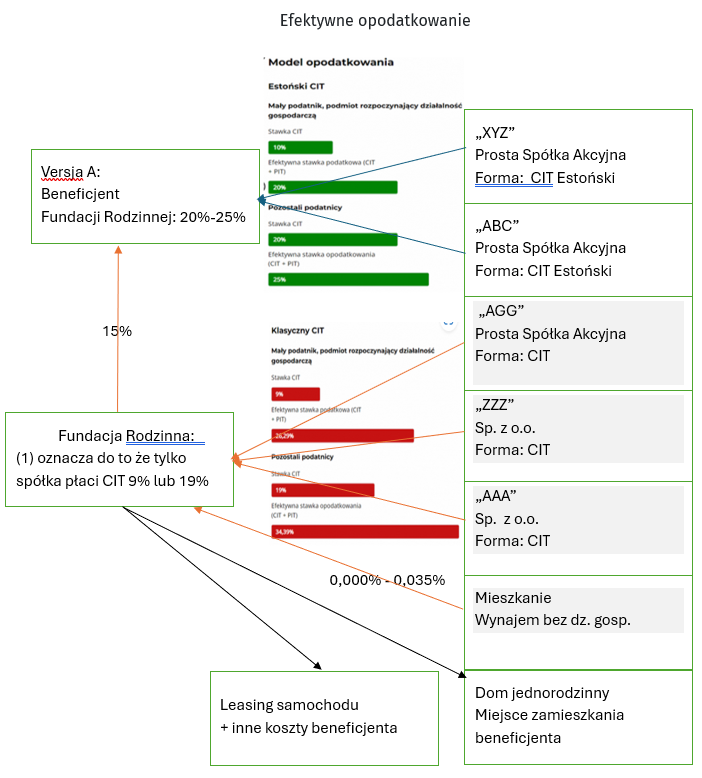

Kalkulacja:

- Wniesienie udziałów AGG + ZZZ + AAA = 1,7 mln PLN – dywidenda/skarbiec

- Wniesienie mieszkania pod wynajem = 0,8 mln PLN – wynajem /skarbiec

- Wniesienie domu = 1,8 mln PLN Łącznie: 4,3 mln PLN – skarbiec

Koszt założenia: 1.000 zł opłaty + 12.520 taksa + …….. wynagrodzenie kancelarii = ok. 25.000 zł – 50.000 zł

Koszt księgowości: ok. 500 zł / m-c

Wypłata dywidendy do osoby fizycznej CIT Estoński XYZ i ABC:

- 10% – mały podatnik – zamiast 17,29%

- 15% – pozostali – 19,39%

Pamiętaj – od wypłaconej dywidendy !!!!!

Wypłata dywidendy do osoby fizycznej CIT

0% zarówno dla małego podatnika jak i pozostałych. Dopiero wypłata do beneficjenta skutkuje 15% podatkiem.

Wnioski – powtarzając ponownie !!!!

- Beneficjent ze spółki która jest na CIT Estońskim – zapłaci efektywnie jako mały podatnik od 20% (zamiast 26,29%), do 25% (zamiast 34,39%) od wypłaconego zysku (nie wypracowanego) przez spółkę. Rozwiązanie jest to idealne – gdy firma buduje kapitał obrotowy i majątek, a akcjonariusz / udziałowiec cieszy się zyskami. Zastosowanie tam – gdzie inwestycja jest trwa i czynione są dalsze nakłady np. na zwiększenie aktywów obrotowych.

- Beneficjent Fundacji Rodzinnej będąca udziałowcem spółek które nie są na Cit Estońskim – zapłąci efektywnie jako mały podatnik 9% + 0% = 9%, a jako pozostały podatnik 19% + 0% = 19%. Dopiero przy podjęciu pieniędzy z fundacji beneficjent dodatkowo zapłaci 15%, co oznacza że efektywnie mały podatnik zapłaci 24% (zamiast 26,29%), a duży podatnik 34% (zamiast 34,39%). Rozwiązanie jest to idealne – gdy firma nie buduje kapitału obrotowego i majątku, a akcjonariusz buduje kapitał. Zastosowanie tam – gdzie inwestycja jest zakończona i pozostają tylko dywidendy.

Dlatego bezsprzecznie – uważam że należy się zainteresować Fundacją Rodzinną i stworzyć swoją własną politykę podatkową opartą o: CIT Estoński, Fundacje Rodzinne i inne rozwiązania podatkowe.