CIT Estoński – płać CIT w momencie wypłaty zysku, a nie jego wypracowania.

Jest to nowe rozwiązanie wprowadzone ustawą z dnia 28 listopada 2020 r a dostępne od 2021 r. Co do zasady, Cit płacony jest dopiero w momencie wypłaty zysku, a nie jego wypracowania. Samo efektywne opodatkowanie przy wypłacie dywidendy jest lepszym rozwiązaniem od klasycznego Cit-u, gdyż w przypadku transferu 100% do wspólników wynosi 20% (mali podatnicy) albo 25% (pozostałe kategorie).

Ważne: poczytaj również o Fundacji Rodzinnej, Polityce Podatkowej oraz Prostej Spółce Akcyjnej.

- W przypadku klasycznego CIT, jaki płacą osoby prawne, podstawą opodatkowania jest suma dochodów z zysków kapitałowych oraz z innych źródeł. Zaliczki na ten podatek muszą być wpłacane co miesiąc, a w przypadku nowych oraz małych podatników – co kwartał.

- W odróżnieniu od zwykłego CIT w przypadku estońskiego CIT w ogóle nie ma obowiązku wpłat zaliczek na podatek. Wpływa to korzystnie na płynność finansową takiej spółki. Kiedy wobec tego następuje zapłata podatku? Taki obowiązek powstaje dopiero w momencie wypłaty zysku.

Tak długo jak zysk nie jest wypłacany, tak długo spółka nie musi płacić podatku CIT. Jest to niewątpliwie spora zaleta stosowania estońskiego CIT.

Czy CIT estoński pozwala na wypłatę dywidendy ?

Ideą estońskiego CIT jest inwestowanie zysków w rozwój firmy. Korzyścią dla spółki jest to, że nie ma ona obowiązku odprowadzać miesięcznych lub kwartalnych zaliczek na podatek CIT. A co wtedy, gdy wspólnicy zdecydują się na wypłatę zysku? Jest to jak najbardziej możliwe. Jednak moment, w którym zysk jest wypłacany w formie dywidendy powoduje konieczność odprowadzenia podatku.

Na pierwszy rzut oka, stawki podatku przewidziane dla ryczałtu od dochodów spółek kapitałowych są wyższe od klasycznych stawek CIT. Ale tylko w wypadku estońskiego CIT podatek, który wspólnik lub akcjonariusz zapłaci od otrzymanej dywidendy, będzie podlegać pomniejszeniu. W efekcie, efektywna stawka podatkowa jest niższa w porównaniu do klasycznego CIT.

W przypadku spółek, które rozpoczynają działalność oraz tych, które posiadają status małego podatnika, wspólnicy mogą pomniejszyć podatek od zysku o 90% podatku zapłaconego przez spółkę. Natomiast dla wypłat zysku z pozostałych spółek wspólnicy mogą pomniejszyć należny podatek o 70% podatku zapłaconego przez spółkę.

Jakie są stawki podatku w estońskim CIT?

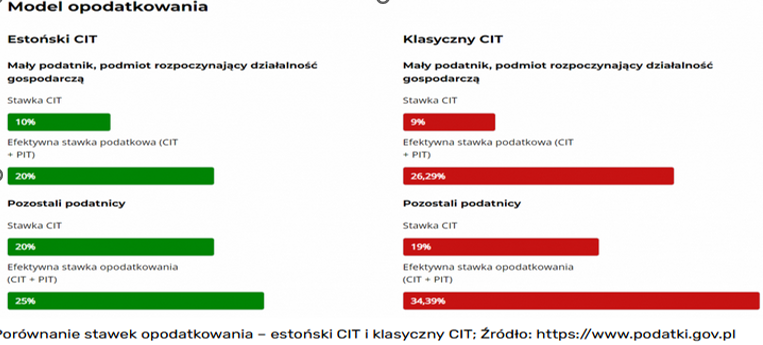

Spółki rozpoczynające działalność oraz posiadające status małego podatnika zapłacą podatek CIT w wysokość 10%. Pozostałe spółki obłożone są 20% podatkiem CIT. Należy też pamiętać, że w przypadku spółek kapitałowych istnieje system podwójnego opodatkowania. Najpierw spółka płaci podatek od zysku netto, a w momencie gdy wypłaci go wspólnikom to muszą oni zapłacić podatek od zysków kapitałowych w wysokości 19%.

Jednak dzięki zastosowaniu wspomnianego już mechanizmu odliczenia części podatku płaconego przez spółkę efektywna stawka podatku wyniesie 20% dla małych podatników i podmiotów rozpoczynających działalność oraz 25% dla pozostałych spółek. W przypadku klasycznego CIT efektywne stawki podatku wynoszą odpowiednio 26,29% i 34,39%, co stanowi różnicę o 6,29 i 9,39 punktu procentowego.

Co zmienił estoński CIT 2.0 ?

Chociaż estoński CIT funkcjonuje w prawie podatkowym od 2021 r., to jednak zaraz po wdrożeniu do polskiego porządku prawnego nie cieszyło się zbytnią popularnością. Na przeszło 400 000 uprawnionych spółek z o.o. jedynie 337 podmiotów wybrało tę formę opodatkowania. Była to wina zbyt wysokich wymagań, stawianych chętnym do skorzystania z ryczałtu od dochodu spółek.

Na szczęście, ustawodawca zauważył ten problem i zainicjował liberalizację przepisów. Ustawą z dnia 29 października 2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (Dziennik Ustaw z 2021 r. poz. 2105) dokonano zmian w przepisach o CIT.

W związku z tym, od 2022 roku obowiązywały nowe, prostsze zasady.

- Zniesiono limit przychodów, które ograniczały możliwość skorzystania z estońskiego CIT.

- Uchylono obowiązek ponoszenia określonych nakładów inwestycyjnych na środki trwałe.

- Zniesiono obowiązek zapłaty podatku na wejściu, pod warunkiem pozostania w estońskim CIT przez 4 lata.

- Rozszerzono katalog podmiotów, mogących wybrać ten podatek o spółki komandytowe, komandytowo-akcyjne oraz proste spółki akcyjne. Umożliwiono przejście na ryczałt od dochodów spółek także w trakcie roku podatkowego.

Lista wymagań, które trzeba spełnić, by móc korzystać z estońskiego CIT:

- Zatrudnianie co najmniej 3 osób w pełnym wymiarze czasu pracy lub ponoszenie wydatków na wynagrodzenia nie mniejszych od 3-krotności przeciętnego wynagrodzenia.

- Brak możliwości posiadania udziałów w innych spółkach.

- Przynajmniej 50% przychodów musi mieć charakter inny niż pasywny.

- Udziałowcami spółki mogą być wyłącznie osoby fizyczne.

Jakie zmiany w estońskim CIT weszły w życie w 2023 roku?

Ustawa z dnia 7 października 2022 r. o zmianie ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw wprowadza zmiany również w estońskim CIT. Są to pewne doprecyzowania, które z punktu widzenia podatników są korzystne. Weszły one w życie od 1 stycznia 2023 r.

Jakie zmiany w estońskim CIT weszły w życie w 2023 r. ?

- Doprecyzowanie terminu na zawiadomienie organu podatkowego o przejściu na estoński CIT – nowy termin zawiadomienia organu podatkowego o wejściu w estoński CIT to koniec pierwszego miesiąca roku opodatkowania w ryczałcie od dochodów spółek.

- Przesunięcie terminu zapłaty podatku w przypadku wypłaty dywidendy – zapłata ryczałtu od dochodu z tytułu podzielonego zysku i dochodu z tytułu zysku przeznaczonego na pokrycie strat powinna zostać zrealizowana do końca trzeciego miesiąca roku podatkowego następującego po roku, w którym podjęto uchwałę o podziale lub pokryciu wyniku finansowego netto, a nie do 20 dnia siódmego miesiąca roku podatkowego, jak dotychczas. Podobnie w przypadku ryczałtu od rozdysponowanego dochodu z tytułu zysku netto. możliwości spełnienia warunku dotyczącego zatrudnienia poprzez umowy inne niż umowa o pracę.

- Warunek dotyczący zatrudnienia będzie spełniony również w wypadku innych umów niż umowa o pracę.

CIT Estoński a upadłość, likwidacja i restrukturyzacja !!!!

„Na podstawie art. 28k ust. 1 pkt. 4 ustawy CIT przepisów dotyczących ryczałtu od dochodów spółek nie stosuje się do podatników postawionych w stan upadłości lub likwidacji. Zgodnie z art. 274 par. 1 ksh otwarcie likwidacji następuje z dniem uprawomocnienia się orzeczenia o rozwiązaniu spółki przez sąd, powzięcia przez wspólników uchwały o rozwiązaniu spółki lub zaistnienia innej przyczyny jej rozwiązania. Czynności dokonywane przed uprawomocnieniem się orzeczenia sądu nie stanowią przesłanek determinujących utratę prawa do opodatkowania ryczałtem. Natomiast zgodnie z art. 52 Prawa upadłościowego datą upadłości jest dzień wydania postanowienia o ogłoszeniu upadłości. W konsekwencji samo złożenie wniosku nie oznacza upadłości.

Należy zaznaczyć, że wśród przesłanek wyłączających prawa do wyboru ryczałtu nie znajduje się wszczęcie postępowania restrukturyzacyjnego czy też posiadanie statusu podmiotu w restrukturyzacji zgodnie z ustawą o postępowaniu restrukturyzacyjnym. Oznacza to, że podmioty w trakcie restrukturyzacji mogą wybrać opodatkowanie ryczałtem pod warunkiem, że spełniają pozostałe przesłanki.”

Źródło: str. 17 – „Estoński Cit (ryczałt od dochodów spółek) z uwzględnieniem zmian od 1 stycznia 2023 r.” – Wojciech Safian